FANZA(旧DMM.R18)やPornhub、カリビアンコムにxvideos、FC2動画アダルト、Share Videos、動画エロタレスト…有料無料や表裏に関わらず、今現在数え切れないほどのアダルト動画サイトがあります。

そんな複数の競合がひしめく業界で、高い支持を受けているのが有料アダルト動画サイトのMGS動画です。

この記事ではMGS動画の特徴や口コミ・レビューを見ながら、高く評価されている本当の理由について紹介しています。

「MGS動画ってそもそも何?」

「無料で楽しむことはできないの?」

「料金や支払い方法について詳しく知りたい」

という人は、ぜひこの記事を参考にしてください。

目次

MGS動画とは?

MGS動画は、老舗AVメーカー『有限会社プレステージ』のグループに入っている、『株式会社メディアグローバルステージ』が運営しているアダルトビデオの配信サイトです。

取り扱いメーカーは200以上で、動画本数は100,000本以上。メジャー作品から独占作品まで多数のアダルト動画を取り揃えています。

利用者の環境に合った配信スタイル

MGS動画はアダルト動画をダウンロードすることはもちろん、ストリーミングで視聴することができます。

インターネット環境があれば、ダウンロードの時間を待たずに観れるのがポイントです。

また、大半の動画が一度の購入でパソコン・スマートフォン・タブレットで楽しめるので(マルチデバイス対応)、端末ごとに動画を買う必要はほとんどありません。

さらに、パソコンで見つけた動画を、スマホでどこでも見ることができたり、スマホでチェックしておいた動画を自宅のパソコンでじっくりと楽しむという方法もできます。

こだわりのハイビジョン高画質

ハイビジョンの高画質動画で、女性の肌の質感や巨乳に浮き出る血管なども鮮明に見ることができ、興奮度がぐっと高まりやすいのもMGS動画の特徴のひとつ。

動きも滑らかで、ノンストレスで動画に没入できるのもMGS動画ならではです。

プレステージの最新作を先行してお得に購入できる

気になる女優やお気に入りの女の子の新しい作品はやっぱり早く見たいものですよね。

MGS動画には、『プレステージ』が制作した最新作が1週間程度早く配信されます。さらに、プレステージ作品を予約すると、500ポイント(500円分相当)還元。

また、最新作を購入すると、300ポイント(300円分相当)還元。といった形で、プレステージグループの強みを生かし、MGS動画だけでしかできない販売戦略を展開しています。

そして、『プレステージ』制作の動画には、他のサイトでは見ることができない10~30分ほどの特典映像が付属しているのもMGS動画の魅力です。至れり尽くせりですね。

お得なポイント制度

MGS動画では、1ポイント=1円で動画購入に使えるポイント制度があります。

動画を購入する際に付与されるだけでなく、クレジットカードや銀行振込で事前にポイントを購入(チャージ)できるのが特徴。購入する度に決済方法を入力する手間を省くことができ、スピーディーにお買い物を楽しめます。

具体的な購入方法や注意点については下記の関連記事で紹介しているので参考にしてください。

素人動画のクオリティが高い

MGS動画の素人動画に出演している女性は、プレステージが何度も面接を行って厳選した本物の素人女性のみ。

他のアダルト動画にあるような、AV女優が名前を変えて素人を装って出演している動画は一切ありません。

まれにもともとメディアで活躍している女優やテレビで話題となった女性が1本限りのAV出演を果たしたり、素人としてAV初撮影後にAV女優として活躍している女優もいます。

(例)

•新田恵海(アニメ「ラブライブ」の人気キャラクター高坂穂乃果の声優)が『シロウトTV』にAV出演。

•野崎早貴(紀州のドンファン(野崎幸助)の妻)が『朝までハシゴ酒』にAV出演。

•YouTubeに『かなめチャンネル』を開設していたかなめが『シロウトTV』に出演、後にプレステージ専属女優・凰かなめとしてAV活動を始める。

独占配信動画を多数ラインアップ

MGS動画の特徴を挙げる上で忘れてはならないのが、各メーカーが制作しているMGS動画独占オリジナル作品です。

企画やシチュエーションもさることながら、女性のビジュアルのクオリティも群を抜いています。

大多数の人が独占動画を見たいためにMGS動画に登録している、と言っても過言ではありません。

独占配信されているメーカーは、下記の全13メーカーになります。

[独占]プレステージプレミアム

![[独占]プレステージプレミアムのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-1.jpg)

独占メーカーの中でも、バラエティに富んだ素人企画ものをリリースしている『プレステージプレミアム』。

特に、テレビ番組のパロディネタは、本家のクオリティよりも高いと評判。

| 《主なシリーズ》 |

|---|

| •朝まではしご酒 •私立パコパコ女子大学 女子大生とトラックテントで即ハメ旅 •日曜から中出し •街角シロウトナンパ •夜の巷を徘徊する激レア素人 •レンタル彼女 |

[独占]シロウトTV

![[独占]シロウトTVのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-2.jpg)

『シロウトTV』では旬な素人アダルト動画を毎日配信しています。

素人ならではの恥ずかしがる反応や初々しい姿を楽しめるのが魅力です。

素人AVの「99%以上がヤラセ(仕込みのAV女優)」と業界では暗黙の了解の中、「本物でなければ素人の初々しさは伝わらない」と強いこだわりを持ち、10年以上本物の素人を専門に撮り続ける希少な素人AVメーカーです。

| 《主なシリーズ》 |

|---|

| •【初撮り】ネットでAV応募→AV体験撮影 •応募素人、初AV撮影 |

[独占]ナンパTV

![[独占]ナンパTVのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-3.jpg)

10~20代の可愛い女の子中心にプロのナンパ師が声をかけ、巧みなナンパ術でセックスに持ち込む動画を配信。

セックスに至るまでの口説きやセックスに至ってからの素人ならではのリアルなエロさが、ドキュメンタリーとして高く評価されています。

最初は嫌々ながらも、スイッチが入った途端、絶頂しまくる子や、終始恥ずかしながらも、ナンパ師のテクニックに喘ぎまくる子など、ガチだからこそ味わえる反応がさまざまです。

ナンパAVの「99%以上がヤラセ」と業界では暗黙の了解の中、「本物でなければナンパの臨場感は伝わらない」と強いこだわりを持ち、5年以上本物のナンパを専門に撮り続ける希少なAVメーカーです。

| 《主なシリーズ》 |

|---|

| •マジ軟派、初撮。 •百戦錬磨のナンパ師のヤリ部屋で、連れ込みSEX隠し撮り •コスプレカフェナンパ •プールナンパ |

[独占]ラグジュTV

![[独占]ラグジュTVのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-4.jpg)

ラグジュアリーなホテルの一室で、美意識高い大人の女性との濃厚なセックスを楽しめます。

20代半ばから30代半ばの上質な色気を漂わせる女性が多いのが特徴。センスのいい高級ランジェリー姿もセクシーと評判です。

[独占]ドキュメンTV

![[独占]ドキュメンTVのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/uploads/2019/03/top-header-img-1-6-5.jpg)

テレビ東京のヒット番組「家、ついて行ってイイですか?」のパロディAV。

「タクシー代を支払うので家について行っていいですか」と番組のフリをして声をかけ、女性の自宅に突入。

趣味や過去を深堀し、私生活を丸裸にした上でセックスをする、本家を超えるドキュメンタリー。

[独占]ARA

![[独占]ARAのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-6.jpg)

人気シリーズは「募集ちゃん ~求む。一般素人女性~」。AV撮影に応募してきた素人女性のセックス動画を楽しめます。

セックスが大好き、男優の勃起したアソコが見たい、お金がないなどさまざまな理由で応募してくる女性たちの恥ずかしい姿を美しい映像で届けてくれます。

[独占]なまなま.net

![[独占]なまなま.netのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-7.jpg)

個人撮影の「なまなま.net」や素人が投稿する「投稿ペット」が主なシリーズ。

あえて本編映像や音声の乱れをそのままにし、文字通り生々しさがあるのが特徴です。

自宅やラブホでイチャつくカップルや、拘束されて従順なオナペットになっている女の子などを見ることができます。

[独占]黒船

![[独占]黒船のイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-8.jpg)

配信を主として行っているAVメーカー。

経験豊富なAV監督と男優がタッグを組み、全国にある裏風俗を捜索したり、コスプレイヤーの個人撮影から無理矢理スケベプレイに持ち込んだり、センズリを見せつけるなど、興味をそそる素人企画モノを多く取り揃えています。

[独占]NTR.net

![[独占]NTR.netのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-9.jpg)

素人カップルとAV男優のセックスを撮影してカップルの心情を追うNTR=寝取られ・寝取りドキュメントです。

[独占]変態サムライ

![[独占]変態サムライのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-10.jpg)

「女性の全てがオナニーのネタである。」というキャッチコピーで、おっぱいやお尻以外の身体の魅力や女性の仕草に迫る作品を配信するメーカー。

顔や口、歯、舌、太ももだけでなく、指舐めや足舐め、潮吹きといった行為のアップなども主観に近い形で見ることができます。裸や性交以外をおかずにしたい人は必見です。

[独占]KANBi

![[独占]KANBiのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-11.jpg)

上質なエロスを放つ美淑女の本能を引き出し、「甘美な女性の甘美なAV」を届けるメーカー。

MGS動画が独占しているシリーズ「全国人妻えろ図鑑」では、欲求不満な人妻がAV男優と本能のままに絡み合う姿を高画質で鑑賞できます。

[独占]GL

![[独占]GLのイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-12.jpg)

Girls love.略してGL。男優が一切出演しない、初めてのレズ体験に特化したメーカー。

美女が初めて女性と絡む際の羞恥心と好奇心を楽しむ事ができます。

[独占]本イキ素人

![[独占]本イキ素人のイメージ画像](https://www.themauritiusyellowpage.com/wp-content/themes/themauritiusyellowpage/assets/img/top-header-img-1-6-13.jpg)

演技という概念を一切取り払った素人の本気セックスに特化したメーカー。

素人を本気でイカせるという臨場感を楽しむ事ができます。

MGSの公式サイトへMGS動画は無料でも楽しめる

MGS動画は、さまざまなハイレベル動画を有料で配信しているサイトです。

しかし有料となると、いい動画だったとしてもなかなか踏ん切りがつかないものですよね。実は有料動画配信サイトのMGS動画でも、タダで楽しめる方法があります。

具体的に言うと、MGS動画で用意されている「サンプルムービー」を見るというやり方です。

「サンプルムービー」とは、パッケージ画像やサンプル画像を見ていざ購入してみたら「思ったのと違った…!」ということがないように、ほとんどの作品に付けられている無料のお試し動画です。

お試し動画と言っても侮ることなかれ。この「サンプルムービー」が意外と充実しているのです。

無料視聴動画では、よく「服を脱ぐシーンを見せておきながら裸になる寸前のところで終わる」「途中まで映像は流しておいてエッチシーンは音声のみ」ということがありますよね。

ですがMGS動画の「サンプルムービー」では、女優の乳首を弄るシーンやフェラをするシーン、セックスをするシーンなど各動画の“肝心なところ”をちゃんと紹介してくれるのです。

さらに時間は長いものでおよそ2分。販売されている動画とほぼ同じ数だけあると考えれば、驚くほどの長さの「サンプルムービー」がMGS動画にあるということになります。

また画質もサンプル動画なので低画質と言っていますが、十分に楽しめるレベルです。

もちろんあくまで有料動画を納得して買うためのムービーなので、じっくりと1本の動画を高画質で楽しみたい人は購入する必要があるでしょう。

MGSの公式サイトへMGS動画のネットでの評判や評価

ハイクオリティな動画を提供し、無料でも楽しめるアダルト動画サイトMGS動画。ネットでどのように評価されているのか見ていきましょう。

さすがはプレステージ

美少女に対する並々ならぬこだわりを感じられた。特に『シロウトTV』に出演している女の子はどれもレベルが高い。ちょっと嫌がりつつも、ディープキスをするとスイッチが入ってスケベ顔になる女の子とか、自分的にはドンピシャだった。こういうサイトに出会えて本当によかったと思う。

企画のさじ加減がちょうどいい

企画モノが好きで他サイトの動画を見ていたが、雑な作りでリアリティがなかったり作り込みすぎて演技の下手さが目立ってしまったりで満足することができなかった。MGS動画の独占配信動画を見たら、女の子も男優も自然な感じでやり取りをしていて、そこがよかった。企画の種類も充実しているし、しばらくお世話になりそうです。

月額チャンネルが本当にお得

単品購入もいいが、やっぱり月額会員のほうが断然お得。動画1本あたりの値段が破格になる。毎日オナニーをする自分にとっては夢のようなサイトです。毎回違った動画をオカズにしている人は早くチャンネル登録することをおすすめします。

SNSでの評価

MGS動画、素人のクオリティが高いですね

— 血みどろもどろ (@janusgreeeen) December 5, 2018

ちなみにMGS動画の「家まで送ってイイですか?」ってシリーズだけど直近のはクオリティ高くておすすめなのです

— ひっとん (@hitton_sayuppi) November 3, 2017

今少しサンプル観ましたが、驚嘆です! シルクラボの初期作品は画質が今より劣っていたのですが、MGS動画で再配信されて一新された印象です! 例えばUOR#101、画像が鮮やかで新鮮! こんな形で旧作が蘇るのは本当に嬉しいです♡ https://t.co/ZJU2GLOGyf

— いちごのこ˙ᴥ˙一徹 最新刊「セックスのほんとう」ハフポストブックスより好評発売中🎉 (@ichigonoco66) July 14, 2017

ヤバい。黒船の『寝取られ温泉』シリーズがツボにドはまりですw

— 城南のエロオヤジ (@Jonan_ero_oyaji) October 7, 2018

こんな素晴らしいシリーズがあったとは…

これMGS動画の独占配信ってことだよねぇ。

もう、このシリーズ見るためだけにMGS動画に登録しようと決心してしまった。https://t.co/7rmsiwXwaY

昨日MGS動画で買った素人モノの動画で合計4回致してしまった。

— 坂下テスタ、ALXDVIP (@Sakashita_Tes2) August 1, 2018

渋谷で終電逃してナンパ、板橋の自宅まで送って、部屋におもちゃがたくさんあるのがめっちゃリアルで良い・・・。

MGSの公式サイトへMGS動画は元々運営会社がプレステージなので、プレステージ作品に関しては新作と準新作はDMMよりちょっと値段が安い上にMGSだけの特典映像も付いてるからプレステージの作品を購入するならMGSで買ったほうがよいんだよね。っていう感じの宣伝で誘導する。

— damebito🥺 (@damebitos) February 29, 2016

MGS動画の料金や支払い方法

MGS動画の料金形態

MGS動画には、単品動画(PPV)と月額動画(PPM)という2種類の購入パターンがあります。

単品動画(PPV)

動画単体をその都度購入して視聴するパターンです。追加料金なしなので、有料動画を少しずつ楽しみたい人におすすめ。単品動画はたまにセールもやっているので、定期的にチェックするといいでしょう。

価格

MGS動画独占配信の動画 500円~

その他作品 400円~(セール対象動画の場合は150円~)

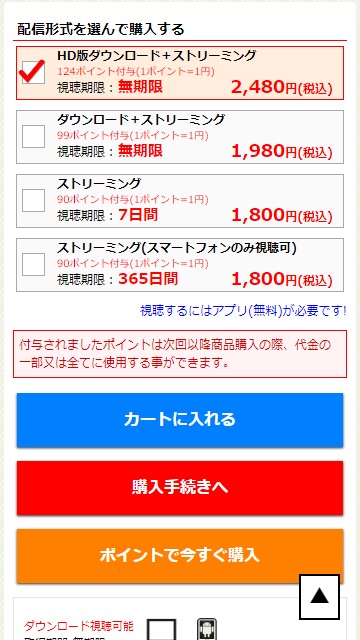

購入形態は次の3通りで、下にいくほど高くなります。

1.HDストリーミング 視聴期限:7日間

2.ダウンロード+HDストリーミング 視聴期限:無期限

3.HDダウンロード+HDストリーミング 視聴期限:無期限

※HD=ハイビジョン版ダウンロード(高精細な動画を楽しめる)

月額動画(PPM)

MGS独占レーベルから有名メーカーが制作した動画を、月額固定料金で好きなだけ見ることができるプランです。

有効期限は30日間で、4月25日に入会した場合は5月25日まで動画が見放題となります。好きなタイミングで始めても損をしないのが嬉しいポイントです。

支払い方法でクレジットカード決済やプロバイダー(BIGLOBE、@nifty)決済を選択した場合は、自動で更新することができます。

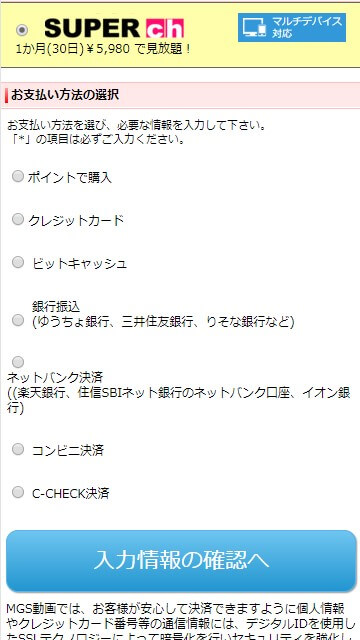

MGS動画で用意されているチャンネルの特徴や料金などは次のとおりです。

| チャンネル名 | SUPER ch |

|---|---|

| 特徴 | MGS動画で独占配信されている人気メーカー(シロウトTV・ナンパTV・ラグジュTV・プレステージプレミアム・ドキュメンTV・ARA)の動画を6000本以上と大量にラインアップ。更新は毎日されていて、毎月100本以上の人気作品が追加されています。 |

| 価格 | 月額 5,980円(税込) |

| その他 | ⇒マルチデバイス対応 ⇒新規入会・継続問わず期間固定ポイント2000ポイント(BIGLOBE・Nifty・GYAO・PCMAX経由の場合は対象外)プレゼントキャンペーンを実施中。 |

| チャンネル名 | ラグジュTV |

|---|---|

| 特徴 | 大人の女性が魅せる濃厚なセックスが見放題。1000人以上の大人女子の動画が取り揃えられていて、毎月10人以上の女の子が追加されています。追加のタイミングは毎週月・水・金です。 |

| 価格 | 月額 4,800円(税込) |

| その他 | ⇒マルチデバイス対応 ⇒新規入会・継続問わず期間固定ポイント1500ポイント(BIGLOBE・Nifty・GYAO・PCMAX経由の場合は対象外)プレゼントキャンペーンを実施中。 |

| チャンネル名 | シロウトTV |

|---|---|

| 特徴 | 現在3,500人以上の“初撮り素人娘”の動画が揃っているチャンネル。恥ずかしがりながらも感じまくる女の子たちが毎月約30人追加されています。 |

| 価格 | 月額 4,800円(税込) |

| その他 | ⇒マルチデバイス対応 ⇒新規入会・継続問わず期間固定ポイント1500ポイント(BIGLOBE・Nifty・GYAO・PCMAX経由の場合は対象外)プレゼントキャンペーンを実施中。 |

| チャンネル名 | ナンパTV |

|---|---|

| 特徴 | 日本全国にいるプロのナンパ師が、本気を出してゲットした女性のリアル痴態が堪能できます。毎月約30人以上の新たな女性が追加されていて、1900人以上の女性の動画があります。 |

| 価格 | 月額 4,800円(税込) |

| その他 | ⇒マルチデバイス対応 ⇒新規入会・継続問わず期間固定ポイント1500ポイント(BIGLOBE・Nifty・GYAO・PCMAX経由の場合は対象外)プレゼントキャンペーンを実施中。 |

| チャンネル名 | PRESTIGE BB FULL |

|---|---|

| 特徴 | 絶対的美少女メーカー『プレステージ』のチャンネルで、登録されている動画本数は約5500本。多くの美少女たちを排出したメーカーならではの、ハイクオリティな作品を好きなだけ楽しめます。動画は毎週金曜日に追加され、毎月20~23本追加される予定。競合サイトより早く新作を視聴することも可能です。 |

| 価格 | 月額 2,940円(税込) |

| その他 | ⇒マルチデバイス対応 ⇒新規入会・継続問わず期間固定ポイント1000ポイント(BIGLOBE・Nifty・GYAO・PCMAX経由の場合は対象外)プレゼントキャンペーンを実施中。 |

| チャンネル名 | DOC CH |

|---|---|

| 特徴 | 極上の素人メーカーが制作する動画が1200本以上ラインアップ。ハイレベルな素人娘を相手に、日常生活に密着したリアルなシチュエーションで描かれたセックスを楽しめます。 |

| 価格 | 月額 2,940円(税込) |

| その他 | マルチデバイス対応 |

| チャンネル名 | SOD CH |

|---|---|

| 特徴 | 『SODクリエイト』や『ナチュラルハイ』『DANDY』などの9つのメーカーが制作するアダルト動画が見放題。「SOD女子社員」や「マジックミラー号」などの人気シリーズを心ゆくまで視聴できるのが魅力です。チャンネルは毎日更新され、現在11000本以上の動画があります。 |

| 価格 | 月額 3,980円(税込) |

| その他 | マルチデバイス対応 |

| チャンネル名 | KMP CH |

|---|---|

| 特徴 | 『S級素人』『Million』『BAZOOKA』などKMPグループのメーカーが制作する動画が毎日更新されています。 |

| 価格 | 月額 2,940円(税込) |

| その他 | マルチデバイス対応 |

| チャンネル名 | FULLSAIL BB |

|---|---|

| 特徴 | 業界で唯一のフルセイル動画が好きなだけ観れるチャンネルで、天然美少女や制服素人好きにおすすめ。完全リアル盗撮AVの「ゲスの極み映像」シリーズなどがあります。 |

| 価格 | 月額 1,980円(税込) |

| チャンネル名 | h.m.p BB |

|---|---|

| 特徴 | 老舗の『h.m.p』が制作するアダルト動画が見放題です。数々の名女優や名作を生み出したメーカーにしかできない、安定したクオリティを持つ作品が提供されています。 |

| 価格 | 月額 1,800円(税込) |

| チャンネル名 | グローリークエスト CH |

|---|---|

| 特徴 | おばとの近親相姦、人妻、介護、教師などマニアの心をくすぐる動画が多数ラインアップされています。 |

| 価格 | 月額 2,480円(税込) |

| その他 | マルチデバイス対応 |

| チャンネル名 | HOT BB |

|---|---|

| 特徴 | 日本NO.1のナンパメーカー「ホットエンターテイメント」が制作するアダルト動画が楽しめます。 |

| 価格 | 月額 2,940円(税込) |

| チャンネル名 | NEXT BB |

|---|---|

| 特徴 | 熟女や人妻、盗撮、企画モノなど幅広いジャンルを展開しているチャンネルです。 |

| 価格 | 月額 2,940円(税込) |

MGS動画の購入方法

次にMGS動画の購入方法についてご紹介します。

1.まずは会員登録(無料)をしてログインをする

購入するためにはまず、MGS動画の新規会員に登録する必要があります。

無料会員登録ページにアクセスして、必要事項を記入して登録を済ませましょう。

無料会員登録の具体的なやり方については、下記で詳しく紹介しています。

その後ログインページで、登録したメールアドレスとパスワードを入力すればログインは完了です。

2.購入方法は単品動画(PPV)OR 月額動画(PPM)

それぞれ分けてご紹介していきましょう。

単品動画(PPV)の場合

①検索画面にタイトルや品番を(場合によってはスペースを入れながら)入力して、その動画ページにアクセス。

②下にスクロールして配信形式を選択します(※動画によって異なります)。

他にも購入したい動画がある場合は「カートに入れる」、すぐに購入したい場合は「購入手続きへ」、ポイントで購入したい場合は「ポイントで今すぐ購入」をタップ。

ポイントが不足している場合は、ポイントを追加購入する画面に移動します。

ポイントの購入方法はこちらで確認できます。

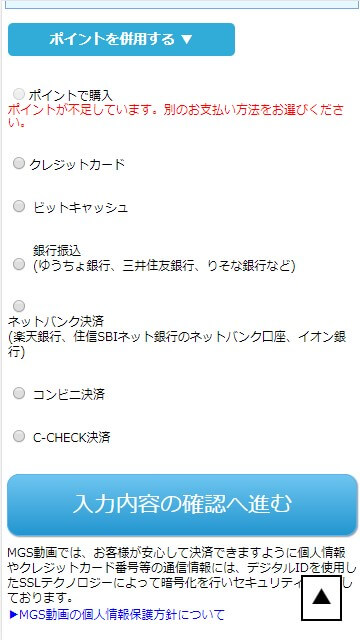

③カートを開いて下にスクロールし、購入方法選択。

④あとは画面の指示に従い、必要事項を入力すれば購入できます。

月額動画(PPM)の場合

①月額見放題のTOP画面にアクセス。

②見たいチャンネルのタイトルをタップ。

③入会ボタンをタップ。

④下にスクロールして支払い方法を選択。

⑤あとは単品購入と同じく、画面の指示に従って必要事項を入力すれば購入完了です。

※動画の支払い方法はクレジットカードや銀行振込、ポイントでの購入などがあります。詳細や注意点は下記でまとめているので参考にしてください。

3.チャンネル解除の方法

ログイン後にマイページから「お知らせ&登録情報」にアクセスすると、登録している月額チャンネル名を確認できます。

解除したいチャンネルを選択し、「メールアドレス」「パスワード」など必要事項を入力してください。

クレジットカードで決済している場合は、有効期限日前日の24時までに解除をしないと翌月の継続処理が自動で行われてしまうので注意しましょう。

またスマホの月額会員に登録している場合は、スマホからマイページにアクセスして手続きする必要があります。

なお、次の更新まで日数が残っている場合でも日割りでの会費は戻ってこないので気をつけてください。

ただし、月額解約手続き後も更新日までは視聴できます!

MGSの公式サイトへMGS動画の退会方法

もしチャンネル解除だけでなく、無料会員もやめたい場合は退会手続きを行います。

退会方法

1.ログインページからログイン。

2.無料会員退会ページにアクセス。(マイページ⇒「お知らせ&登録情報」ページにある基本登録情報からでもアクセスできます)

3.登録したメールアドレスとパスワードを入力して、「退会する」ボタンをタップ。(PCの場合は「送信する」をclick)。

退会の注意点

無料会員を退会してしまうと、MGS動画内でダウンロードした動画を見ることができなくなります。

また登録した月額チャンネルのサービスも停止されます。

なお、次の更新まで日数が残っている場合でも日割りでの会費は戻ってきませんので注意してください。

退会はあまりしないほうがいい

MGS動画は月額チャンネルに登録していない限り、お金がかかることはありません。

再入会すれば購入した動画をまた見ることができますが、手間などを考えてもよほどの理由がなければ安易に退会しないほうがいいでしょう。

MGSの公式サイトへMGS動画の運営会社の概要

最後にMGS動画の運営会社についてご紹介します。

「MGS動画はクオリティが高い動画が安く観れることはわかったけど…本当に安心して利用できるのかな?」と考えている人は目を通してみてください。

確かな運営実績

MGS動画を運営している会社は、『株式会社メディアグローバルステージ』。

創立17年のAVメーカー『プレステージ』のグループ会社で、約10年のアダルト動画サイトの運営実績を誇ります。さまざまな競合サイトがある中で、顧客から高い信頼を受けているからこそでしょう。

主要取引先は『株式会社NTTドコモ』『ソフトバンク株式会社』『KDDI株式会社』『楽天銀行株式会社』と有名な会社が多数。大手と取引ができているのも、誠実な商品制作や販売を行ってきたからと言えます。

会社概要

MGS動画の会社概要

| 会社名 | 株式会社メディアグローバルステージ |

|---|---|

| 所在地 | 東京都渋谷区道玄坂1-19-2 スプラインビル7F |

| TEL | 03-3570-5077 |

プレステージの会社概要

| 会社名 | 有限会社プレステージ |

|---|---|

| 所在地 | 東京都渋谷区道玄坂1-19-2 スプラインビル4F、5F |

| TEL | 03-5458-7431 |

MGS動画の主要取引先

•株式会社NTTドコモ

•ソフトバンク株式会社

•KDDI株式会社

•楽天銀行株式会社

•ワーナー ブラザース ジャパン合同会社

•住信SBIネット銀行株式会社

•株式会社ファミリーマート

•株式会社セブン‐イレブン・ジャパン

•株式会社ローソンエンタテインメント

サポート体制も万全

MGS動画ではメールと電話によるサポートを行っています。

| 連絡方法 | 受付時間 |

|---|---|

| メール:support@mgstage.com もしくはお問い合わせフォームに必要事項を入力して送信 ⇒PC用お問い合わせフォーム ⇒スマホ用お問い合わせフォーム |

24時間受付 ※問い合わせした翌日には返信してくれます。 |

| 電話:03-3570-507 | 平日10:00~18:00 |

特定商取引法表記や個人情報の取り扱いもサイト内で明記

インターネットで販売事業を行う際に必須となる「特定商取引法表記」や、登録の際に得た個人情報の取り扱いについてもこちらで明記されています。

また改正風営法に基づく無店舗型風俗店登録も渋谷警察署に届けています。(無店舗型風俗店登録済みサイト)

MGSの公式サイトへ最後に

MGS動画は有料ならではのクオリティの高い動画を、比較的お得に楽しむことができるアダルト動画サイトです。

これまで無料動画でなんとなく楽しんできた人や、動画の内容に不満がありながらお金を払ってきた人も満足できる内容が十分に盛り込まれています。

なかなか踏ん切りがつかなくても、騙されたと思ってサイトにまずは無料登録してみてください。

今までの動画だと物足りなくなるくらいのハイレベルな動画があなたを迎えてくれますよ。